自動車保険は、万が一の事故に備えるために不可欠ですが、「種類が多くてどれを選べばいいかわからない」「専門用語が難しくて…」と感じる方も少なくありません。最適な保険を選ばないと、いざという時に十分な補償が受けられなかったり、逆に不要な補償に高い保険料を払い続けてしまったりする可能性があります。

この記事を読めば、自動車保険の基本である「補償」や保険料に直結する「等級」「割引」の仕組みが理解できるだけでなく、失敗しないための「契約」手続きの具体的なステップまでわかります。全国のENEOSモビリニアのサービスステーションでも保険相談を承る私たちが、専門家の視点からあなたの保険選びを最後までサポートします。

- 自動車保険の心臓部!4つの基本補償を徹底解説

- ① 対人賠償保険:他人にケガをさせてしまった時の備え

- ② 対物賠償保険:他人のモノを壊してしまった時の備え

- ③ 人身傷害保険:自分や同乗者のケガへの備え

- ④ 車両保険:自分の車の損害への備え

- 2. 保険料が決まる最重要ルール!「ノンフリート等級制度」の仕組

- ノンフリート等級制度とは?

- 【一覧表】等級ごとの割引率・割増率

- 事故を起こすと等級はどうなる?

- 新規契約は何等級から?

- 等級は引き継げる?

- 3. 保険料を賢く節約!知らなきゃ損する自動車保険の「割引制度」

- 【チェックリスト】あなたに適用される割引は?

- 4. 【初心者でも安心】自動車保険の「契約」までの5ステップ

- Step1:情報収集と比較検討

- Step2:見積もりの取得

- Step3:申し込み(必要書類リスト付き)

- Step4:保険料の支払い

- Step5:保険証券の受け取りと保管

- まとめ:最適な保険選びに迷ったら、ENEOSにご相談くださ

自動車保険の心臓部!4つの基本補償を徹底解説

自動車保険は、大きく分けて4つの基本補償で構成されています。それぞれの役割を理解し、自分に必要な補償を判断することが、賢い保険選びの第一歩です。

① 対人賠償保険:他人にケガをさせてしまった時の備え

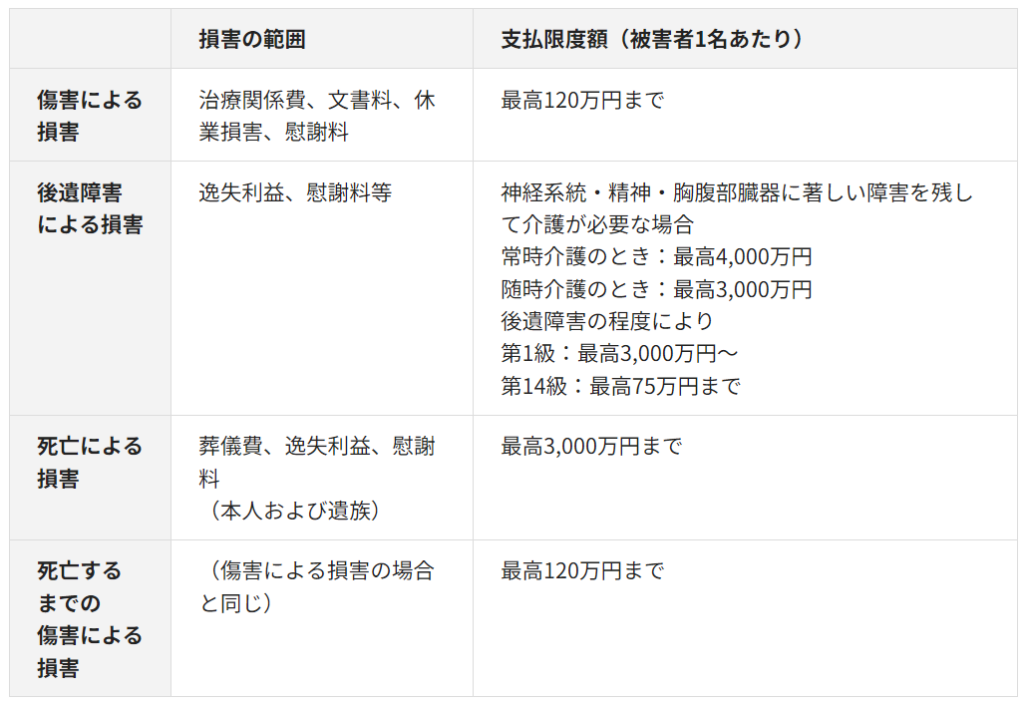

自動車事故で歩行者や相手の車の同乗者などを死傷させてしまい、法律上の損害賠償責任を負った場合に保険金が支払われます。自賠責保険で補償される金額を超える部分をカバーします。

ポイント:保険金額は「無制限」が必須! 過去の判例では、死亡事故や後遺障害が残る事故で数億円もの高額な賠償命令が出ています。

自賠責保険の上限は死亡時で3,000万円、後遺障害時で4,000万円であり、これを超える分は自己負担となります。万が一に備え、対人賠償保険は必ず「無制限」で契約しましょう。

② 対物賠償保険:他人のモノを壊してしまった時の備え

事故で相手の車や、ガードレール、電柱、店舗の建物などを壊してしまい、法律上の損害賠償責任を負った場合に保険金が支払われます。

ポイント:こちらも「無制限」を強く推奨! 「車同士の事故なら、そんなに高額にはならないのでは?」と思うかもしれませんが、相手が高級車だったり、店舗に突っ込んで営業できない期間の補償(休業損害)が発生したり、踏切事故で電車を止めてしまったりすると、賠償額は数千万円から1億円以上になるケースも珍しくありません。対物賠償も「無制限」にしておくと安心です。

③ 人身傷害保険:自分や同乗者のケガへの備え

自分や同乗者が事故で死傷した場合に、過失割合に関わらず、治療費や休業損害など、実際の損害額を保険金として受け取れる補償です。契約している車に乗っている時だけでなく、歩行中や他の車に乗っている時の自動車事故も補償の対象になる場合があります。

ポイント:「搭乗者傷害保険」との違いを理解しましょう。似た保険に「搭乗者傷害保険」がありますが、こちらは過失割合に関係なく、あらかじめ定められた一定額が支払われる保険です。人身傷害保険をメインに考え、必要に応じて搭乗者傷害保険で上乗せを検討するのが一般的です。

④ 車両保険:自分の車の損害への備え

事故による自分の車の修理費などを補償します。単独事故(電柱に衝突など)や当て逃げ、盗難、自然災害(台風・洪水など)による損害もカバーできる場合があります。

ポイント:「一般型」と「エコノミー型」どちらを選ぶ?

一般型: 相手のいる事故に加え、単独事故や当て逃げも補償。手厚い分、保険料は高め。

エコノミー型(車対車+A): 補償範囲を「車同士の事故」などに限定。単独事故や当て逃げは対象外。その分、保険料は安め。新車やローンが残っている車は「一般型」、中古車で修理費を抑えたい場合は「エコノミー型」など、車の価値や予算に応じて選びましょう。

2. 保険料が決まる最重要ルール!「ノンフリート等級制度」の仕組

自動車保険料を大きく左右するのが「ノンフリート等級制度」です。この仕組みを理解することが、保険料の節約に繋がります。

ノンフリート等級制度とは?

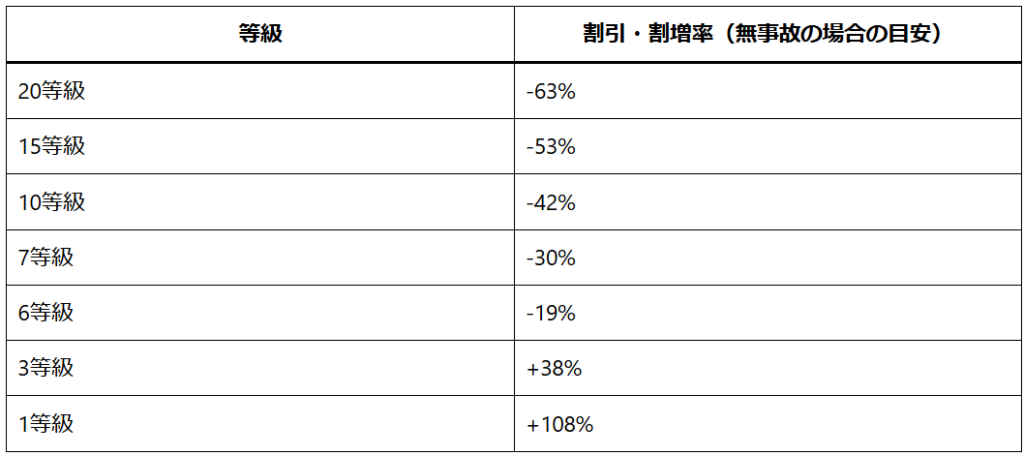

契約者の事故歴に応じて保険料の割引・割増率を決定する制度です。等級は1等級から20等級まであり、等級が高い(数字が大きい)ほど割引率が高くなります。

【一覧表】等級ごとの割引率・割増率

等級ごとの割引・割増率の目安は以下の通りです。20等級になると60%以上の割引が適用され、保険料が大幅に安くなります。 (※割引率は保険会社や事故の有無により異なります)

事故を起こすと等級はどうなる?

事故を起こして保険を使うと、翌年度の等級が下がります。

3等級ダウン事故: 対人賠償、対物賠償、車両保険(一般型)などを使った場合

1等級ダウン事故: 車両保険(エコノミー型)の対象となる盗難や自然災害などで保険を使った場合

ノーカウント事故: 人身傷害保険のみを使った場合など(等級に影響しない)

【例】15等級の人が事故を起こした場合

無事故なら → 翌年16等級にアップ!

事故(3等級ダウン)→ 翌年12等級にダウン…

新規契約は何等級から?

初めて自動車保険を契約する場合、通常は6等級からスタートします。ただし、一定の条件を満たすと7等級からスタートできるセカンドカー割引などもあります。

等級は引き継げる?

等級は、保険会社を乗り換えても引き継ぐことができます。また、同居の家族や配偶者との間で引き継ぐことも可能です。車を手放す場合も、「中断証明書」を発行しておけば、最大10年間は等級を維持できます。

3. 保険料を賢く節約!知らなきゃ損する自動車保険の「割引制度」

多くの保険会社では、保険料を安くできる様々な割引制度を用意しています。自分に適用されるものがないか、ぜひチェックしてみてください。

【チェックリスト】あなたに適用される割引は?

- インターネット割引

ネット経由で申し込むだけで適用される割引。割引額が大きいことが多い。 - 早期契約割引

保険開始日の30日〜50日前など、早めに契約すると適用される割引。 - ゴールド免許割引

契約者がゴールド免許を所持している場合に適用。 - 証券ペーパーレス割引

保険証券を紙で発行せず、Webサイト上で確認するようにすると適用。 - 運転者限定・年齢条件

運転者を本人や家族に限定したり、運転者の年齢を高く設定したりすると保険料は安くなる。 - ASV割引(自動ブレーキ割引)

自動ブレーキ(衝突被害軽減ブレーキ)が搭載された車に適用。 - 新車割引

新車登録から一定期間内に契約すると適用。 - エコカー割引

ハイブリッド車や電気自動車などのエコカーに適用。

4. 【初心者でも安心】自動車保険の「契約」までの5ステップ

補償内容や割引が決まったら、いよいよ契約です。ここでは、契約までの基本的な流れを解説します。

Step1:情報収集と比較検討

まずは本記事のような情報を元に、自分に必要な補償の範囲を決めます。その上で、複数の保険会社の商品を比較検討しましょう。

Step2:見積もりの取得

気になる保険会社をいくつか絞り込み、実際に見積もりを取ります。同じ補償内容でも保険会社によって保険料は異なります。

Step3:申し込み(必要書類リスト付き)

契約する保険会社を決めたら、申し込み手続きに進みます。一般的に以下の情報が必要になるので、手元に準備しておくとスムーズです。

- 車検証(自動車登録番号、車台番号など)

- 運転免許証(記名被保険者、運転者の情報)

- 現在の保険証券(他社から乗り換える場合。等級や事故歴の情報)

- 積算走行距離計(オドメーター)の値

Step4:保険料の支払い

クレジットカード払いやコンビニ払い、口座振替など、指定された方法で保険料を支払います。

Step5:保険証券の受け取りと保管

支払いが完了すると、後日保険証券が届きます(ペーパーレス契約の場合はWebサイトで確認)。すぐに内容に間違いがないか確認し、車検証などと一緒に保管しましょう。

まとめ:最適な保険選びに迷ったら、ENEOSにご相談くださ

本記事では、自動車保険の選び方を「補償」「等級」「割引」「契約」という4つの重要な側面から網羅的に解説しました。

- 補償: 対人・対物は「無制限」が基本。人身傷害と車両保険は自分に合わせて。

- 等級: 無事故で等級を上げることが最大の節約。

- 割引: 適用できる割引はすべて活用する。

- 契約: 必要書類を準備し、ステップに沿って進める。

ご自身の状況に最適なプランを一人で選ぶのは難しいと感じるかもしれません。そんな時は、ぜひお近くのENEOSモビリニアのサービスステーションにお立ち寄りください。保険のプロが、この記事で解説した内容を基に、あなたにぴったりのプランを一緒にお探しします。

↓ まずは、お近くの店舗を探してみませんか? ↓

エネオスモビリニアサービス予約 – 全国のENEOSモビリニアのお店でご提供するカーメンテナンスサービス予約サイト

免責事項

本サイトでは、読者の皆様に有益な情報を提供できるよう努めておりますが、掲載された情報のご利用は、ご自身の判断と責任においてお願いいたします。

また、情報の正確性には万全を期しておりますが、内容を保証するものではありません。リンク先のサイト様が提供する情報についても同様です。